dp 021022

|

Ce qui suit est un extrait du livre La finance expliquée à mes enfants. Le livre complet devrait paraître en 2021. |

État actuel du "manuscrit": en bleus les chapitres écrits, en noir ceux qui restent à écrire.

Chapitre 1 – Dis papa, la bourse, ça sert à quoi au juste?

Chapitre 2 – Et qui contrôle la bourse?

Chapitre 3 – On dit que la bourse n’est pas dans l’économie réelle

Chapitre 4 – Papa, explique-nous la banque

Chapitre 5 – Et pourquoi les banques sont tellement détestées ?

Chapitre 6 – D’après un copain, les banques ne prêtent pas aux start-ups

Chapitre 7 – La bourse et les marchés, c’est pareil ?

Chapitre 8 – Wall Street, fonds, titrisation, ça parait tellement compliqué ! )

Chapitre 9 – Dis Papa, le shadow banking, ce sont des banques cachées?

Chapitre 10 – Les subprimes ont ruiné des malheureux !

Chapitre 10a – Mais Papa, il y a quand même des banques malhonnêtes !

Chapitre 11 – La finance c’est vraiment utile à l’économie ?

Chapitre 12 – D’après nos copains, la comptabilité c’est très ennuyeux

Chapitre 13 – Papa, les taux négatifs, on n’y comprend rien

Chapitre 14 – Le capitalisme financier, qu’est-ce que c’est ?

Chapitre 15 – On dit que le franc, c’était mieux que l’euro

Chapitre 16 – Le job d’un directeur financier, c’est quoi ?

Chapitre 17 – Le frexit, ça serait si grave que ça ?

Chapitre 18 – La dette de la France ? Mais elle est là depuis si longtemps !

Chapitre 19 – Papa, le travail du banquier c’est quoi exactement ?

Chapitre 20 - Aimer la finance ? Papa, tu exagères !

Chapitre 21 - Papa, pourquoi n’y a-t-il pas de GAFAS européennes ?

Chapitre 22 - Que veut dire que la BCE inonde les marchés ?

Chapitre 23 – Le vrai responsable des inégalités, c’est la finance ?

Chapitre 24 - Papa, comment se tenir au courant, il se passe tant de choses ?

Chapitre 25 – Finalement, la finance, pourquoi est -ce si important ?

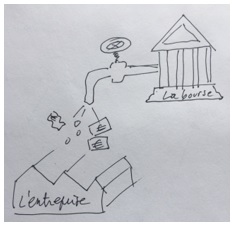

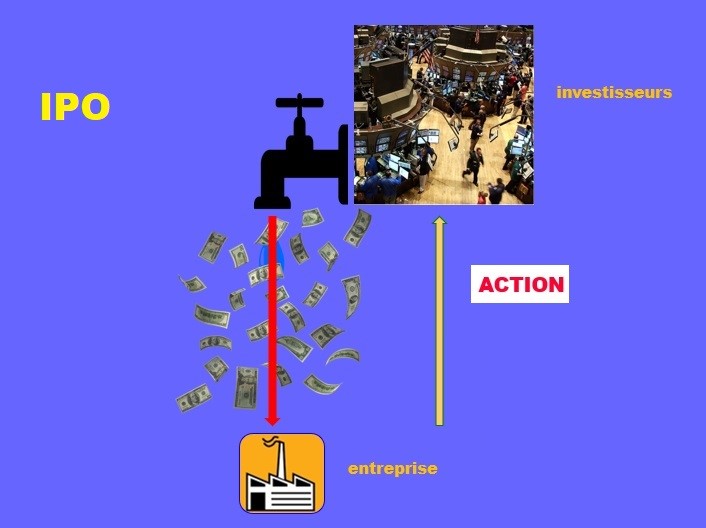

Okay. Parlons de la bourse. Eh bien la bourse c’est très simple, c’est une invention qui permet aux entreprises de recevoir de l’argent … sans obligation de rembourser.

Oui, vous avez bien entendu ! Sans obligation de rembourser. C’est un aspect des choses dont on ne parle que rarement. Les médias nous donnent une image complètement différente.

Vous avez vu comme moi, dans les films ou à la télé, quand on parle de la bourse, on voit des gens très agités, qui regardent des écrans emplis de chiffres et qui courent à droite et à gauche. On parle des traders qui gagnent des fortunes et font couler les banques. C’est spectaculaire mais effectivement, on n’y comprend rien.

Et chaque jour, dans les news, on apprend que la bourse a monté, ou qu’elle a baissé. Telle action a monté de façon spectaculaire ou s’est écroulée. Et ça ne s’arrête jamais, d’un côté à l’autre de la planète. Il y a même des ordinateurs qui vont tout seuls en bourse. Et on se demande pourquoi il y a des hausses et des baisses. Chaque jour, les commentateurs trouvent des explications. La politique ceci, le pétrole cela, les investisseurs ceci, la technologie cela.

Mais papa, explique-nous ce mystère de l’entreprise qui ne rembourse jamais.

J’y viens. Pour bien comprendre la bourse, il faut commencer par le commencement. Il faut regarder un moment très précis de la vie d’une action, sa création, sa naissance. C’est le point de départ et vous allez voir comme c’est malin.

Je parle de naissance, parce que c’est exactement ça. Un beau matin, une entreprise décide d’entrer en bourse. Elle le fait car elle a besoin d’argent, mais ne veut pas ou ne peut pas passer par sa banque, pour des raisons X ou Y que je vous expliquerai plus tard. La raison la plus simple étant souvent d’ailleurs que la banque ne veut plus prêter car elle a atteint ses limites.

Concrètement, l’entreprise fait imprimer des actions à son nom et les propose en bourse. Bien-sûr c’est préparé. Il y a eu des annonces, de la publicité, des calculs savants pour fixer le prix des actions.

Le jour J, n’importe qui peut acheter une ou plusieurs actions. Tout à l’heure, je vous montrerai comment faire, c’est très simple. Les gens qui achètent pensent que l’entreprise en question va bien travailler et que dans quelque temps ces actions vont prendre de la valeur. Et alors, en les revendant, ils pourront faire un bénéfice. Ils espèrent aussi recevoir des dividendes.

Le plus intéressant, c’est ce qui se passe du côté de l’entreprise. Pour elle, c’est très simple, l’argent qu’elle reçoit en échange des actions qu’elle a fait imprimer, elle le garde pour elle. Comme je vous l'ai dit tout à l'heure, elle ne le remboursera jamais. Pour être plus précis, elle n’a aucune obligation de rembourser, ce qui revient au même !

C’est miraculeux, vous ne trouvez pas ? Vous empruntez de l’argent sans obligation de rembourser.

Vous allez me dire, mais alors pourquoi les gens achètent des actions s’ils ne sont jamais remboursés ? Et pourquoi toutes les entreprises ne vont pas en bourse si c’est tellement miraculeux ?

|

|

Oui justement ! Alors parlons des acheteurs d’actions. Les acheteurs d’actions ne sont pas remboursés par l’entreprise, mais ils savent qu’ils peuvent revendre leurs actions dès le lendemain s’ils le souhaitent, et donc récupérer leur mise. Avec bien sûr l’espoir de faire un bénéfice, comme je vous l’ai dit. Il est même arrivé que des acheteurs d’actions les revendent le jour même ! Pourquoi ? Parce que le cours avait monté en quelques heures. Le cas le plus spectaculaire est celui d’AliBaba, la société chinoise qui concurrence Amazon. |

Tu dis qu’ils peuvent revendre très vite leurs actions, mais que se passe-t-il s’il n’y a personne pour les racheter ?

Il y a toujours quelqu’un parce qu’il y a un grand nombre d’intervenants en bourse. Il y a toujours un acheteur, c’est une affaire de prix.

Vous réalisez à quel point cette invention est géniale ? Oui, en fait vous pensez que c’est trop beau pour être vrai. Qu’il y a un loup.

Il n’y a pas de loup. Mais j’y pense, si vous voulez impressionner vos copains, vous leur parlerez d’IPO. Prononcez en français A-i-Pi-O, et vous avez le son anglais. IPO est l’abréviation de Initial Public Offering, mot-à-mot, offre publique initiale. En français, le terme technique est « Introduction en bourse ».

Papa, on n’en est pas là ! Mais la question que tu as posée toi-même, pourquoi toutes les entreprises ne vont pas en bourse ? Et puis, tout ça se passe sans contrôle ? Il n’y a pas des fraudes, des abus ?

Mais tu penses à quelles sortes de fraudes ou d’abus ?

|

Je ne sais pas moi. Les entreprises sont prêtes à tout pour aller en bourse, pour faire des IPO, comme tu dis. Emprunter de l’argent sans rembourser, c’est le jackpot. Et puis il y a peut-être des escrocs qui font imprimer des fausses actions et les revendent. Imprimer des fausses actions, ça ne s’est jamais vu, d’autant moins que les actions « papier » n’existent plus. La bourse est devenue incontournable pour tout le monde. |

|

Pour les entreprises qui ont besoin d’argent et pour les épargnants qui veulent faire des placements. C’est donc l’intérêt de tous que les choses se passent bien. Contrairement à ce qui est dit sur les marchés débridés et l’absence de régulation, la bourse est très contrôlée. Mais on va s’arrêter un moment. Je voudrais vous montrer comme il est simple d’acheter ou de vendre des actions sur internet….

![]()

Chapitre 2 – ET QUI CONTRÔLE LA BOURSE ?

… Je disais tout à l’heure qu’il n’y a pas de loup, mais il y a des règles sévères pour les sociétés comme pour ceux qui achètent ou vendent des actions.

Bien-sûr que toutes les entreprises ou presque rêvent d’aller en bourse ! Mais comme je viens de le dire, il y a de vraies contraintes, la transparence, l’honnêteté absolue des comptes qui doivent être contrôlés par des organismes reconnus. Mais surtout, il faut bien voir le vrai prix à payer pour cet argent obtenu en bourse sans obligation de remboursement. Ce prix, c’est une perte d’autonomie pour l’entreprise.

Une action, c’est juridiquement un titre de propriété d’une partie du capital de l’entreprise. Les actionnaires sont les copropriétaires de l’entreprise. Donc ceux qui achètent des actions ont leur mot à dire sur la gestion de l’entreprise, et ça peut devenir gênant pour les fondateurs lorsqu’une grande partie du capital est concentrée dans les mains de quelques actionnaires extérieurs. Il y a des cas célèbres de fondateurs écartés de leur entreprise par les actionnaires. Rappelez-vous Steve Jobs mis à la porte d’Apple à une époque, et rappelé en suite. Rappelez-vous le cas plus récent du fondateur d’Uber, viré en juin 2017.

Plus généralement, et contrairement à ce qu’on entend souvent, la bourse est régulée, très régulée même. Toutes les bourses mondiales sont contrôlées, et les entités chargées de ces contrôles ont des pouvoirs étendus.

Aux Etats-Unis, l’organisme qui fait ce contrôle s’appelle la SEC, abréviation de Security Exchange Commission. Le mot Security est un faux-ami qui signifie « titre ». Les actions sont des titres. Il existe une autre catégorie de titre, les Obligations, dont je vous parlerai le moment venu.

En France l’organisme chargé du contrôle de la bourse s’appelait la COB, la commission des opérations de bourse. La COB a fusionné avec un autre organisme qui s’occupait des obligations. Elle est devenue l’AMF, Autorité des Marchés Financiers. L’AMF est donc le pendant français de la SEC. Pour que les choses soient simples, l’AMF a été à son tour fusionnée avec l’organisme de contrôle des banques pour donner l’ACPR. Ollé les acronymes !

Mais ne vous inquiétez pas pour retenir tous ces sigles, l’important est de savoir que le contrôle est pris très au sérieux.

Ces organismes vérifient que les entreprises qui veulent être cotées, et celles qui le sont déjà, se conforment scrupuleusement aux obligations de transparence et de sincérité des comptes. Si une infraction est constatée, les sanctions peuvent aller jusqu’au retrait de la bourse. Ce contrôle est pris très au sérieux par les entreprises.

Et du côté des intervenants, les organismes en question font une sorte de police efficace. Le problème numéro un est la triche consistant à utiliser une information confidentielle de l’entreprise pour faire une opération. Ce qu’on appelle le délit d’initié.

Si par exemple je sais par un copain que son entreprise est sur le point de décrocher un très gros contrat, la tentation est forte d’acheter immédiatement des actions. Le jour où l’information sur le gros contrat sera rendue publique, le cours va monter. Donc je peux faire un bénéfice en revendant mes actions.

C’est difficile à prouver sur le moment, mais par des recoupements, par l’accès aux comptes bancaires des personnes suspectées, les organismes de contrôle font régner l’ordre. Ils ont le pouvoir de sanctionner les infractions par des amendes qui peuvent être très élevées.

D’accord, les gens achètent des actions parce qu’ils pensent que le cours va monter. Mais qu’est-ce qui fait monter les cours. Qui décide que telle ou telle action va monter ? Et pourquoi les cours vont monter de 2% et pas 4% ?

Là aussi, la réalité va vous surprendre. Tout le monde a entendu parler des traders. On sait que la City de Londres, a recruté des milliers d’ingénieurs pour optimiser le travail des traders. On parle aussi des ordinateurs qui passent tous seuls des milliers d’ordre en quelques fractions de secondes. Ce qu’on appelle le high frequency trading, le trading haute fréquence. J’y ai déjà fait allusion.

On peut donc penser que les mécanismes boursiers sont compliqués. Oui, ils sont compliqués, mais les principes sont simples. La règle des hausses ou des baisses de cours, c’est l’offre et la demande.

Oui l’offre et la demande, la même règle qui s’applique dans tous les marchés, c’est-à-dire des lieux où des acheteurs et des vendeurs se rencontrent. Je dis bien tous les marchés. Les marchés immobiliers, le marché de l’emploi, le marché aux légumes.

J’ai d’ailleurs prévu de vous emmener au marché du samedi matin, près d’ici, pour faire une petite étude … de marché, justement.

C’est comme les ventes aux enchères : plus il y a de gens qui veulent acheter, plus les prix montent. Et au contraire, s’il y a peu d’acheteurs, les prix baissent. Parfois les vendeurs préfèrent retirer les objets de la vente si les prix proposés sont trop bas.

Les marchés existent lorsqu’il y a plusieurs personnes qui achètent de que d’autres proposent à la vente. Le prix du marché est comme un vote.

Le mécanisme qui se passe dans la tête pour déclencher l’envie d’acheter est parfois un peu mystérieux mais ce qui est clair, c’est le résultat. A un moment donné, le niveau de prix déclenche l’achat.

Eh oui, malgré la sophistication, malgré les algorithmes, le niveau de cours des actions n’a rien de mathématique. Il y a des éléments objectifs, des repères, mais à la fin tout se passe dans la tête des gens. Et quand tout le monde pense la même chose, il y a ce qu’on appelle un krach, parce que si tout le monde veut vendre au même moment ou acheter au même moment, le prix implose ou explose, le prix devient fou. C’est comme si tous les passagers d’un paquebot montaient sur le pont et de penchaient du même côté. Le bateau se renverse.

Papa, tout s’embrouille dans ma tête. Je comprends que la bourse c’est génial parce que ça permet aux entreprises d’obtenir de l’argent avec un minimum de contraintes. Mais que deviennent les banques dans tout ça ? Elles vont disparaître ? Et aussi, la question à laquelle tu n’as pas répondu, pourquoi toutes les entreprises ne vont pas en bourse?

Ah ! Les questions que j’attendais ! Comment la bourse et les banques se combinent, est-ce qu’il y a une concurrence ? Mais d’abord la dernière question, pourquoi il n’y a -t-il pas une ruée des entreprises vers la bourse.

J’y ai en partie répondu en parlant de la perte d’autonomie pour les propriétaires de l’entreprise, de l’obligation de transparence. Prenez l’exemple de Chanel, une entreprise familiale qui a une tradition de discrétion et de secret. Les propriétaires ne veulent pas s’exposer, rendre leurs comptes publics. Mais surtout ils n’ont pas besoin d’argent ! Ce genre d’entreprise n’a pas de lourds besoins d’investissements.

Quand une entreprise veut chercher de l’argent en bourse, elle se tourne vers une banque d’affaires, qui va la conseiller de A à Z pour son IPO. Une première sélection s’opère déjà.

Une banque d’affaires joue un peu de sa réputation à chaque opération. Elle ne va donc pas courir le risque de conseiller un canard boiteux. Le dossier de l’entreprise doit être impeccable, son business model doit être clair, ses dirigeants de grande qualité, etc …

Ensuite se pose la question décisive, le prix auquel l’action sera proposée. Evidemment ce n’est automatique, mais il y a de nombreuses techniques pour définir une « zone » de prix possibles. Les banques d’affaires procèdent entre autres par comparaisons avec des entreprises semblables, et s’inspirent des ratios observés dans ces entreprises. Le plus courant est le fameux PER, le Price Earning Ratio.

Voilà je vous donne un nouveau mot du jargon financier. Ce n’est pas très compliqué. C’est le rapport entre le prix total des actions et les bénéfices. En fait pour que ça soit plus parlant, on se met au niveau du cours de l’action. Et de même, pour que ça soit homogène, on ne regarde pas la totalité du bénéfice, mais le bénéfice divisé par le nombre d’actions, ce qu’on appelle le bénéfice par action. Les spécialistes disent aussi que le cours de l’action capitalise n fois le bénéfice par action. C’est une autre façon de dire que le PER est égal à n.

C’est du bon sens en fait. Un cours en euro ou en dollar ne permet pas les comparaisons entre les entreprises. Le PER, lui, le permet.

Bon c’est technique. Retenez seulement que pour aller en bourse, il faut être nickel à tous les points de vue et que finalement c’est la banque d’affaires qui va faire le filtre et décider de tout.

Alors, si ça ne marche pas, l’entreprise va voir sa banque habituelle ?

C’est un peu ça, mais plus largement je vais vous expliquer pourquoi les banques et la bourse sont complémentaires.

![]()

Chapitre 3 – ON DIT QUE LA BOURSE N’EST PAS DANS L’ÉCONOMIE RÉELLE

Euh papa, on voit à peu près, mais c’est pas grave. Tu nous re-expliqueras ça une autre fois. Ce qu’on voudrait maintenant, c’est que tu nous expliques cette finance dont on parle sans arrêt, les marchés, les obligations, les dérivés. Ce que toi tu appelles le monde de la finance. Et d’abord, tout le monde dit que les marchés sont déconnectés de l’économie réelle, est-ce que c’est vrai ?

Attends, c’est qui « tout le monde » ?

Ben tu vois, les journaux, les hommes politiques. On le dit aussi à la Télé.

Oui en effet. Tu aurais pu ajouter les économistes. Enfin pas tous, mais presque. Ce discours sur l’inutilité des marchés n’est pas juste mais il peut convaincre beaucoup de monde car il joue sur les apparences.

Je vais commencer par vous parler de ces apparences.

Parler d’une déconnexion des marchés et de l’économie réelle, c’est imaginer une séparation entre les deux, une séparation qui serait la source d’un gâchis formidable.

D’un côté donc, il y aurait des masses d’argent qui circulent, de l’argent qui tourne en rond, le mauvais argent de la spéculation. Et de l’autre il y aurait l’économie réelle, une économie vertueuse qui aurait bien besoin de cet argent mais qui en serait privée.

Cette vérité apparente s’appuie sur deux affirmations … fausses. La première est que les sommes mises en jeu chaque jour sont colossales. La seconde est que les marchés seraient des lieux de spéculation pure.

Les sommes colossales d’abord. Vous allez voir comment se crée une illusion.

Imaginez une mini-bourse. Quelqu’un achète une action de 100€ à une entreprise. Ce quelqu’un revend son action au même prix une heure après à un acheteur, qui la revend, etc …, dix fois de suite dans la journée.

C’est effectivement ce qui se passe en vrai chaque jour, à une autre échelle bien-sûr. Je vous dirai plus tard pourquoi il y a des gens qui font ça.

Les commentateurs de la mini-bourse vont dire: aujourd’hui, le volume des échanges a été de 1000€. C’est une manière de voir les choses, et en effet dix fois cent euros, ça fait 1000€. Mais cela veut-il dire que 1000€ sont sortis de l’économie « réelle » pour s’investir en bourse ?

Non bien-sûr. En fait rien n’est sorti de cette économie réelle, même pas les premiers 100€.

Je vois la surprise dans vos regards, mais vous allez comprendre.

Le premier acheteur a effectivement diminué ses avoirs de 100€, mais l’entreprise a augmenté les siens du même montant. Lorsque cette action a été revendue, le nouvel acheteur a versé 100€ au vendeur et ainsi de suite.

Tour à tour, 100€ sont sortis puis entrés dans les poches des uns et des autres, mais globalement, l’argent qui circule n’a pas été retiré des circuits de l’économie réelle.

Donc lorsqu’on lit ou entend que chaque jour des milliers de milliards de $ et d’€ se sont portés en bourse, ou sur le marché des changes, ou sur tout autre marché, en fait c’est beaucoup moins, et surtout, cet argent n’est pas sorti du système économique.

Ce qui est sorti d’un côté est immédiatement rentré de l’autre. Globalement, les choses n’ont pas changé.

Le seul intérêt de ces chiffres énormes est de permettre les comparaisons d’activité. Les comparaisons d’un jour à l’autre pour une bourse donnée, ou les comparaisons de bourses de différents pays.

Ceci dit, il reste l’autre affirmation, selon laquelle l’activité en bourse serait en fait inutile. Pire elle serait immorale, puisque spéculer, ce n’est pas bien.

C’est le deuxième miracle de la bourse: la spéculation est utile.

Rappelez-vous, le premier miracle de la bourse est que l’entreprise qui a émis des actions n’est pas tenue de rembourser ce qu’elle a reçu. Et s’il y a des gens disposés à acheter une action, puis à la revendre puis à en racheter une autre, c’est parce qu’ils ont l’espoir de gagner de l’argent. C’est parce qu’ils ont le goût de la spéculation et du risque.

Et c’est parce que cette envie de spéculer existe qu’à un moment, une entreprise a reçu de l’argent qu’elle n’aura pas à rembourser.

De l’argent qu’elle va utiliser pour investir, recruter du personnel, se développer, embaucher. De l’argent qu’elle va utiliser à des fins vertueuses.

Papa je ne comprends plus. Tu parles des spéculateurs qui ne pensent qu’à gagner de l’argent et des entreprises qui sont des modèles de vertu.

Je n’ai pas dit que les entreprises étaient des modèles de vertu. C’est le système boursier qui est vertueux. ! La bourse transforme l’esprit de spéculation en élément positif pour l’économie. C’est un effet vertueux greffé sur le terrain de la spéculation qui n’est peut-être pas vertueuse, mais dénote une capacité à prendre des risques.

C’est troublant, je suis d’accord, puisqu’on a l’impression d’un tour de passe-passe. Le mal devient bien. Le vice devient une vertu.

Vous comprenez pourquoi ceux qui aiment bien voir le monde en noir et blanc sont troublés par la bourse. Vous comprenez comment ce mensonge consistant à dire que la bourse est déconnectée de l’économie est en fait une protection, un refus de voir les choses en face.

Dans cette affaire, il ne faut pas être un génie pour comprendre !

Ok certains mécanismes boursiers sont compliqués. Il y a des algorithmes très pointus pour optimiser les bénéfices entre les achats et les ventes, mais le principe ne change pas. C’est celui que je vous ai décrit.

Amusez-vous à en discuter avec vos copains. Expliquez-leur ce que vous avez compris. L’emprunt qui n’est pas remboursé, l’avantage pour l’entreprise, les achats-ventes qui ne s’arrêtent jamais., la spéculation qui est la condition pour que le système fonctionne… Et vous me raconterez les réactions que vous avez observées.

Dîtes-leur aussi que ce mécanisme spéculation-vertu existe dans d’autres domaines. Le boulanger ne fait pas le pain, dont nous avons tellement besoin, par altruisme et par amour de ses concitoyens. Il le fait pour gagner des sous.

Notre pain quotidien, si beau, si symbolique, existe parce que des gens, des boulangers ont envie de gagner de l’argent. Voilà, l’homme est ainsi fait, c’est ni bien ni mal, c’est comme ça.

Papa ! Tu dois nous parler d’économie et de finance, pas de morale !

Et pourquoi pas ? Mais il y a d’autres sujets tout aussi importants dont on ne parle pas à l’école, comme le droit par exemple, la psychologie, ou la politique …

Oui, mais la finance c’est compliqué, tu ne peux pas le nier !

Mais non, au contraire ! Comme vous le verrez, la finance est plus simple qu’il n’y parait. C’est même plus facile à comprendre que bien des sujets enseignés au Lycée, dans les Ecoles ou à la fac.

Cela dit, je comprends très bien ce que vous ressentez, cette impression de complexité. Une impression qui tient principalement à un problème de langage, et au fait que les notions de base sont rarement expliquées.

A propos de langage, je ne parle même pas du problème du jargon, je pense d’abord au mot finance lui-même. Un mot valise comme on dit, un mot qui a plusieurs sens.

|

Dans l’entreprise par exemple, le mot finance s’applique à deux domaines bien distincts. Il y a d’un côté tout ce qui décrit comment cette entreprise gagne de l’argent et ce qu’elle gagne. On parle par exemple des finances de l'entreprise pour |

évoquer sa rentabilité, pour voir si elle est bénéficiaire ou pas, ce qui peut être amélioré.

Mais à côté du calcul du bénéfice, il y a une activité parallèle absolument nécessaire pour que tout fonctionne. Une activité de financement, qu’on appelle aussi finance. Cette finance, c’est l’argent extérieur dont l’entreprise a besoin pour fonctionner. De l’argent extérieur, ça veut dire de l’argent fourni par des tiers. Même Chanel, dont je vous ai déjà parlé. Chanel, n’a pas de besoins de financement extérieur, mais ils ont quand même des petits crédits bancaires, c’est inévitable. Des crédits temporaires…

Vous allez comprendre. Prenez l’exemple d’une start-up qui voudrait vendre un nouveau produit. Avant de faire des ventes, il lui faut acheter des ordis, recruter des ingénieurs pour concevoir la fabrication, recruter des commerciaux, louer des locaux … Avant de vendre, il faut dépenser. Avant de vendre, il faut investir, et pour investir, il faut financer.

Et ce besoin de financement ne s’arrête pas là. Une fois que l’on commence à vendre, il y a toujours un décalage dans le temps, entre le moment où il faut payer les salaires et le moment où les clients paient ce qu’ils ont acheté.

Il y a donc deux flux d’argent distincts dans l’entreprise, un flux qui génère des bénéfices et un flux parfois plus important que le premier et qui permet à l’entreprise de tourner.

Pour fonctionner, une entreprise a besoin de financement. Et ce financement c’est le plus souvent du crédit bancaire, mais pas que.

Concrètement, si vous regardez ce qu’une entreprise a en caisse à un moment donné, rien ne permet de distinguer un euro résultant d’une vente d’un autre euro résultant d’un crédit bancaire. Ce qu’une entreprise a en caisse ou sur son compte en banque n’est donc jamais égal à son bénéfice.

Il y a un troisième sens du mot finance, c’est le monde de la finance. Ce sont les apporteurs de finance, les banques, la bourse et les marchés. Ce monde de la finance est interconnecté et il est aussi connecté aux entreprises.

En fait c’est plutôt l’inverse, c’est l’entreprise, toutes les entreprises, qui se connectent au monde de la finance. Les États aussi d’ailleurs, mais c’est une autre histoire.

Lorsqu’on parle de la politique financière de l’entreprise, on parle de la manière dont elle organise ses relations avec les apporteurs de finance, comment elle choisit de répartir ses besoins entre les organismes susceptibles de lui fournir de l’argent, les banques, bien-sûr, et aussi les actionnaires, ou les marchés financiers.

La start-up dont je parlais tout à l’heure, il lui a bien fallu trouver quelque part l’argent du départ. Bon au tout début, c’est l’argent des associés et de leurs amis. Mais à partir d’un certain montant, les associés sont obligés de chercher ailleurs. Ailleurs, c’est les banques, mais les banques n’aiment pas trop les start-ups, car c’est trop risqué pour elles. Pour elles et pour nous, car il faut savoir que lorsqu’une banque prête de l’argent, c’est notre argent qu’elle prête !

Bon vous comprenez maintenant qu’une grande partie de la confusion que l’on ressent avec le mot finance est normale. Vous avez vu qu’il y a donc au moins trois sens à ce mot, selon que l’on parle de la création de bénéfices par l’entreprise, ou de son financement interne ou encore de sa relation avec le monde de la finance.

Voilà, j’espère que j’ai été clair, et que vous avez compris pourquoi le mot finance … n’est pas clair.

Mouais, je sens que tu devras nous re-expliquer tout ça. Mais d’abord, tu as laissé des sujets en suspens, la banque, par exemple...

![]()

Chapitre 4 – DIS PAPA, EXPLIQUE-NOUS LA BANQUE

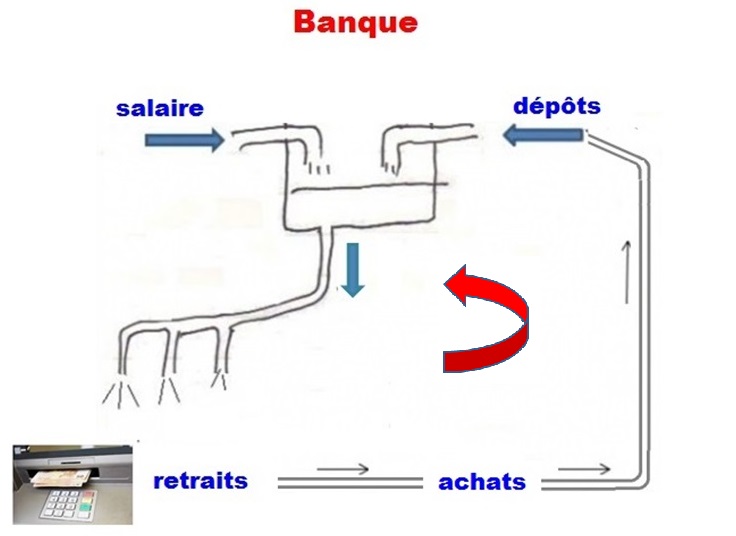

Oh c’est simple, la banque est bien utile pour tout le monde, dans la vie de tous les jours.

D’abord, elle garde l’argent des clients, ce qui n’est pas rien. Ensuite elle assure les paiements et donc elle fait tourner cet argent dans les tuyaux de l’économie. Et enfin elle distribue des crédits à ceux qui le demandent.

Ce qui est intéressant, et dont on ne se rend pas compte, c’est qu’en fait, la banque prête aussitôt l’argent qu’on lui confie. Dans les banques, l’argent ne dort jamais.

Attends, tu veux dire que la banque prête mon argent, … enfin, dès qu’il y en a sur mon compte ?

Oui, exactement.

Mais comment ça marche ? Qu’est-ce qui se passe si le lendemain je veux faire une dépense. Elle est obligée de reprendre le crédit qu’elle a fait ?

Non bien-sûr. Un crédit est un crédit, la banque ne reprend rien du tout.

Mais alors, comment fait-elle, si elle n’a plus mon argent et si j’en ai besoin?

Facile, elle l’emprunte.

Elle l’emprunte ? Alors là, je n’y comprends plus rien.

Mais si, tu vas voir. La banque va emprunter ce qui lui manque à une autre banque. C’est la face cachée des banques, la solidarité. Une solidarité forcée, parce qu’une banque ne peut jamais prévoir exactement ce que ses clients reçoivent ou ce qu’ils décident de dépenser.

Les banques ont l’air de se faire concurrence, ce qui n’est pas faux d’ailleurs. C’est le côté cours. Mais côté jardin, en coulisse donc, elles s’entraident.

Chaque jour, des milliards circulent d’une banque à l’autre. Chaque jour, certaines banques ont des excédents inemployés, et d’autres banques ont des demandes de retrait ou de crédit d’un montant équivalent, ou presque équivalent, qu’elles ne peuvent satisfaire.

Alors elles se sont organisées pour se prêter entre elles.

Mais ça doit être terrible à gérer ! Et qu’est-ce qui se passe en cas de couac ? Tu dis que ça marche « presque » chaque jour. Il y a donc des jours où ça ne marche pas !

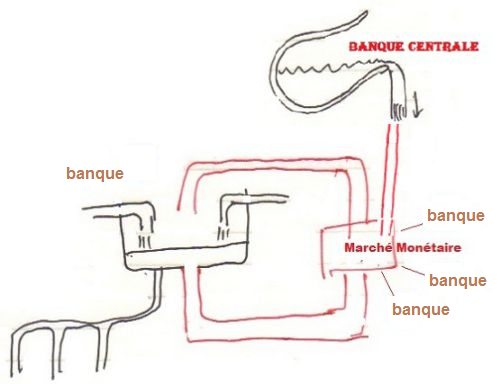

Oui pour tes deux remarques. C’est compliqué à gérer, mais avec les ordinateurs, ça se passe sans problème. Chaque jour, en fin de journée, les banques font leurs comptes et constatent que globalement elles ont un plus ou un moins. L’équilibre se fait très vite entre les banques « prêteuses » et les banques « emprunteuses.

Les prêts qu’elles se font entre elles ne durent que 24 heures. Donc le lendemain, tout recommence. Il faut rembourser ce qui a été emprunté et refaire le bilan de la journée. Une banque peut être emprunteuse un jour et prêteuse le lendemain. Les mouvements d’argent décidés par la clientèle sont imprévisibles.

Incroyable ! Mais donc, s’il y a un trou ?

S’il y a un trou comme tu dis, la ou les banques qui n’ont pas trouvé de prêteur se tournent vers la banque centrale, qui, elle, a des poches illimitées.

Ce système a un nom que vous avez peut-être déjà entendu, c’est le marché interbancaire. On parle aussi de marché monétaire.

Vous allez voir comme c’est malin. La banque centrale ne se contente pas d’un rôle passif, qui serait de faire l’appoint, et de compléter ce qui manque aux banques. Elle peut jouer avec les taux d’intérêts.

Je n’en ai pas encore parlé, mais les prêts entre banques ont un coût, calculé à partir d’un taux d’intérêt, appelé le J/J. J/J veut dire jour le jour.

La plupart de ces prêts/emprunts sont à 24 heures, mais une fraction non négligeable concerne des durée plus longue, la semaine, voire le mois. Donc, conséquence importante, une banque peut être emprunteuse sur 24 heures et prêteuse sur une semaine.

Voilà, vous devenez progressivement des experts.

Mais qui fixe le J/J comme tu dis ? La banque centrale ?

Oui et non. Je vous ai dit que ça s’appelle le marché interbancaire. Dans « marché interbancaire », il y a le mot marché. Donc une référence à l’offre et la demande.

La banque emprunteuse se tournera vers celle des banques prêteuses qui propose le taux le plus bas. Donc un « prix de marché » se définit rapidement. Je devrais dire un «taux d’intérêt de marché ».

Mais la banque centrale peut influencer ce taux de marché. Par exemple, elle va annoncer qu’à partir de telle date, elle prêtera ou prendra des dépôts à tel ou tel taux. Les autres banques vont évidemment s’aligner.

Et ce n’est pas tout : la banque centrale joue aussi avec les volumes. En annonçant de gros volumes disponibles sous formes de prêts aux banques, elle favorise le crédit.

Ce que je vous ai dit de la banque centrale marche donc dans les deux sens. Je veux dire par là qu’elle peut restreindre le crédit en augmentant ses taux et en diminuant les volumes. En fait les deux sont liés, si les taux augmentent, les volumes vont diminuer. Ils vont diminuer parce que les demandeurs de crédit.

Voilà, vous commencez à entrevoir ce que veut dire l’expression « politique de la banque centrale ». Globalement, avec ses interventions, la banque centrale a le pouvoir de contrôler le volume d’argent en circulation dans l’économie. Ce que, en jargon, on appelle la masse monétaire.

Attends papa, ça fait beaucoup de choses à comprendre, et c’est quand même très abstrait tout ça !

Abstrait ? Oh que non. On a au contraire des exemples très concrets de ce marché interbancaire, et de son importance dans le monde entier. Vous vous rappelez de la crise des subprimes ?

Papa, tu ne crois pas que ça fait déjà beaucoup à assimiler tout ça ? Et tu nous parles des subprimes !

Ok, tu as raison. Alors je vais conclure en vous donnant un sujet de réflexion. Qu’est-ce qui se passe à votre avis dans le marché interbancaire si les banques apprennent que l’une d’entre elles a fait des bêtises, qu’elle est ruinée et va faire faillite ?

Je vous rappelle qu’une entreprise ou une banque est en faillite lorsqu’elle ne peut plus rembourser ses dettes. Pour vous mettre sur la piste, dîtes-vous bien que chaque jour les banques se prêtent entre elles, et qu’il arrive que certaines sont à la fois prêteuses et emprunteuses.

Et puis la prochaine fois que vous retirez de l’argent au distributeur d’une banque, imaginez que derrière, de façon invisible, cette banque a peut-être emprunté quelques dizaines de millions d’euro à la banque d’à côté…

Ce qu’on ne voit pas est aussi important, voire plus important que ce qu’on voit. Un grand sage a dit ça, et beaucoup d’autres sans doute !

![]()

Chapitre 5 – ET POURQUOI LES BANQUES SONT DÉTESTÉES ?

Alors, vous avez réfléchi au problème de la faillite d’une banque et des conséquences que cela a pour les autres banques ? Apparemment, un autre sujet vous préoccupe. D’accord on reparlera de la fragilité du marché interbancaire une autre fois…

Papa, tu sais, j’ai ouvert un compte en ligne. C’est formidable, je vois tout, je fais

tout avec mon téléphone. Je ne comprends pas pourquoi les gens n’aiment pas les banques, pourquoi les banquiers sont détestés. Moi, je ne déteste pas mon banquier puisque je ne l’ai jamais vu.

Ah ! Cette histoire de la méfiance vis-à-vis des banques et des banquiers c’est une longue histoire, une histoire compliquée…

Mais Papa, tu nous as dit un jour que lorsque quelqu’un répond à une question en disant « c’est compliqué », c’est qu’il ne connait pas la réponse…

Dis-donc, chenapan, tu devrais savoir qu’il ne faut pas toujours croire ce que disent les parents. Bon je dis que c’est compliqué parce qu’il y a plusieurs réponses à la question que tu poses. Les banquiers ne font pas un métier tout-à-fait comme les autres.

C’est un métier d’argent. Et l’argent crée des réactions parfois un peu bizarres.

Quand je dis que c’est compliqué, je pense au rapport des gens à l’argent. Un rapport amour-haine difficile à analyser. Il y a plusieurs réponses, plusieurs explications qui s’ajoutent les unes aux autres. Mais ce qu’on ne sait pas, c’est laquelle de ces explications est la plus importante. Je vais vous en donner quelques-unes aujourd’hui.

On en reparlera plus tard.

Et entre-temps, vous aurez réfléchi de votre côté. Vous en aurez parlé à vos amis, et on refera le point ensemble.

Il faut savoir tout d’abord que la détestation des banques et des banquiers remonte loin dans l’histoire. De tout temps on s’est méfié des métiers d’argent. Une méfiance inspirée principalement par les religions. Les religions n’aiment pas l’argent, et les religions ont été longtemps puissantes, elles ont longtemps dominé la politique. D’ailleurs il y a encore dans le monde des pays dont les chefs d’État sont également les chefs religieux.

Toutes les religions ont une relation particulière avec l’argent et ça ne date pas d’hier.

En fait, les choses n’ont jamais été simples. Il faut savoir qu’il y a eu des banquiers catholiques, des banquiers protestants et des banquiers juifs tous célèbres à un moment ou à un autre. Les banquiers catholiques du nord de l’Italie, les Lombards par exemple étaient réputés pour leur créativité dans le domaine du commerce international ou de la comptabilité.

Le mot banque vient d’ailleurs de l’italien « banco » parce que les banquiers de l’époque faisaient leurs opérations sur des bancs. C’est là qu’ils changeaient des devises ou prenaient des dépôts. Je suppose qu’ils ont vite troqué leurs bancs pas très commodes et pas très sûrs pour des bureaux plus confortables et des chambres fortes bien gardées.

Il y a eu des banquiers juifs réputés, comme les Warburg, ou aujourd’hui Goldman Sachs. Il y a eu des grands banquiers protestants. Les Fugger, par exemple prêtaient des sommes colossales aux rois et aux princes d’Europe. François Ier et Charles Quint étaient leurs clients.

A ce propos, les choses n’ont pas tellement changé. Regardez, autrefois, les rois et les empereurs empruntaient aux banques, Aujourd’hui, la France emprunte sur les marchés. Et vous remarquerez que dans l’opinion publique et même dans certains cours d’économie, on n’aime pas trop les marchés, mais c’est une autre histoire !

L’exemple des banquiers juifs montre une autre face du problème. Pendant longtemps on leur a reproché de faire le commerce de l’argent. « On » c’était principalement le monde catholique. C’était un peu hypocrite et injuste parce que s’il y avait beaucoup de banquiers juifs, c’est parce que les pays dans lesquels ils vivaient leur interdisait les autres professions. La banque était à une époque l’un des rares métiers interdits aux catholiques mais permis aux juifs. « On » était donc bien content que quelqu’un fasse ce métier, parce que sans les banques et sans crédit, il n’y a pas de vie économique.

L’islam n’était pas à l’aise non plus avec le métier de banquier. Par exemple, le crédit est contraire à la religion, car les intérêts d’un prêt sont fixés en fonction de la durée. Ils dépendent donc du temps, or le temps n’appartient qu’à Dieu. Donc un croyant ne peut pas demander des intérêts à un autre croyant.

En fait le problème s’est résolu en supprimant le mot « intérêts » et en ne parlant que de commissions ou de frais. Dans les pays musulmans le leasing a ainsi beaucoup de succès car c’est une forme de crédit qui ne parle pas explicitement d’intérêts. Les banquiers s’adaptent, il le fallait bien.

Bon je vous expliquerai tout ça plus tard.

Attends Papa, ne change pas de sujet ! Tout ce que tu nous as dit, c’était avant, c’était l’histoire ! Mais aujourd’hui, la religion a beaucoup moins d’influence et les chefs d’État ne sont plus des chefs religieux !

Oui, c’est vrai que dans les pays occidentaux, les religions perdent leur influence. Je pourrais dire qu’elles perdent des parts de marché. Mais elles n’ont pas disparu, même si, par exemple, les églises sont de moins en moins fréquentées en France !

En fait, l’argent n’est toujours pas en odeur de sainteté dans la France d’aujourd’hui, catholique ou pas. Si la foi et la pratique religieuse sont en recul, les valeurs restent. Le rapport négatif à l’argent est toujours présent, y compris chez ceux qui qui s’affirment en dehors de la religion. Parce que c’est dans la culture des Français.

Cette influence des valeurs religieuses sur les esprits est considérable. Une partie de la gauche française et de nombreux intellectuels inscrivent leur pensée dans le rejet de l’argent. Les banques et les banquiers qui incarnent l’argent qui corrompt sont les cibles de ce rejet.

Il faut bien voir que les Français ne sont pas nets vis-à-vis de l’argent. Tout le monde a envie de gagner de l’argent, il n’y a qu’à voir le succès du Loto et des jeux de hasard, pour lesquels les gens dépensent des milliards. Mais on ne le dit pas.

Cette attitude de déni, de non-dit vis-à-vis de l’argent a des côtés positifs tout de même. La réussite personnelle en France est moins dans le fait de gagner beaucoup d’argent et plus dans la notoriété intellectuelle ou sociale, par exemple.

Je pense néanmoins qu’un changement d’attitude est nécessaire. Je vous parlerai de la culture protestante qui, elle, est non seulement tolérante, mais valorise la réussite matérielle et financière. Cette culture s’accompagne d’une morale altruiste. L’argent qu’on a gagné, il faut l’utiliser à des fins charitables.

J’aime bien cette morale parce qu’elle est clean, nette, positive. On va y venir en France, par exemple par le phénomène des startups. Les créateurs de startups ont des idées, ils veulent changer les relations de travail, et aussi gagner de l’argent. Il n’y a pas de honte à être motivé par l’appât du gain. Contrairement à cette histoire bizarre du riche qui ne passera pas par le trou d’une aiguille… j’ai oublié l’histoire. Enfin vous savez, le riche ne sera jamais l’élu de Dieu.

Etre clair dans sa tête, être clair dans ses valeurs est très important. Avoir honte de l’argent et aimer l’argent crée un malaise inutile et nuisible.

J’y pense, je vais vous donner un petit exercice. Un très grand poète français, artiste de la langue, parle de l’argent et de ceux qui en gagnent. Pour en dire du mal, hélas.

Trouver qui est ce poète et trouvez-moi son poème le plus virulent….

Papa, dis-nous toi quel est ce poème inconnu !

D’accord. Le Savetier et le financier. Je suis sûr que vous savez qui l’a écrit ?

Oui ! C’est La Fontaine !

![]()

Chapitre 6 – D’APRÈS UN COPAIN, LES BANQUES NE PRETENT PAS AUX STARTUPS

Papa, on dit que les banques sont frileuses, ne prêtent pas aux startups et ne s’intéressent qu’à ceux qui ont déjà de l’argent ? Est-ce que c’est vrai ?

Bon, vous avez vu que les banques prêtent l’argent de nos comptes bancaires, notre argent donc. Sans arrêt. Vous n’avez pas envie que votre banque prête à-tout-va, et que, penaude, elle vous dise un beau matin « sorry, vous n’avez plus rien sur votre compte parce que nous avons tout perdu. Oui plusieurs de nos gros clients ont fait faillite, et nous leur avions prêté beaucoup d’argent … y compris le vôtre.. »

D’accord, elles sont obligées de faire attention. Mais c’est vrai qu’elles ne prêtent qu’aux riches ?

La réponse est non, les banques ne prêtent pas qu’aux riches. Il arrive qu’une banque dise non à un « riche » et oui à un « pauvre ». Riche ou pauvre, ce n’est pas ça que regarde le banquier.

Ce qu’il regarde, c’est le futur, c’est l’anticipation de ce que son client va devenir, de la manière qu’il a de se développer. Faire crédit en fait, c’est regarder l’avenir de l’emprunteur dans une boule de cristal. Une boule de cristal encadrée entre des lignes rouges.

C’est du bon sens, appuyé sur l’expérience et sur des repères techniques qui permettent justement l’anticipation probable de ce que sera l’entreprise. Le professionnalisme du dirigeant est une chose importante. Le passé de l’entreprise est un indice :

Donc c’est vrai que la banque ne prête pas à tout le monde ?

Oui c’est vrai. Je vous l’ai dit, la banque doit faire attention car elle prête l’argent de ses clients. Faire attention, c’est bien, mais où met-on la barrière ? Où mettriez-vous la barrière ? Fatalement, il y a un moment ou la réponse à une demande de crédit est « non ».

Mais d’abord une information. Si je vous demande votre idée du nombre de faillites d’entreprises en France, je suppose que vous hésiterez. Eh bien la réponse est entre 30000 et 70000 chaque année.

Oui vous avez bien entendu. Chaque jour les Echos publient un supplément sur les faillites de la veille. Quand on fait faillite, il y a une obligation légale d’information du public dans le média de son choix. Je vous montrerai quelques exemples de ces publications.

Donc la banque se doit d’être précautionneuse. Quand une entreprise ou un particulier se voient refusé un crédit, c’est un choc, une humiliation, parfois une tragédie. Et la tentation est grande pour l’emprunteur refusé de faire part de son malheur en pointant du doigt l’injustice de la banque.

Et l’opinion aime bien désigner les coupables….

La tragédie du banquier, oui la tragédie, dis-je, est qu’il est condamné au silence. Il n’a pas droit à sa défense publique. Vous voyez une banque faisant paraître un communiqué disant que l’entreprise Machin a été gérée en dépit du bon sens depuis qu’un nouveau PDG a été nommé et qu’en conséquence la banque a refusé tout nouvel engagement ? Impensable évidemment.

Tragédie, tragédie, tu y vas fort. Mais pourquoi ne pas prêter aux startups ? Les startups, c’’est l’avenir !........

Chapitre 7 – MAIS PAPA, iL Y A QUAND MÊME DES BANQUES MALHONNÊTES

![]()

Chapitre 7a – LA BOURSE ET LES MARCHÉS, C’EST PAREIL ?

Papa, tu nous a parlé des actions et de la bourse, mais à peine des obligations. En fait, on mélange un peu. Tu peux nous expliquer la différence entre les actions et les obligations ?

Oui bien-sûr. Commençons par les actions. Rappelez-vous du miracle de la bourse ! L’entreprise qui émet des actions n’est jamais tenue de rembourser l’argent qu’elle reçoit. En revanche, l’acheteur, lui, peut changer d’avis, et revendre ses actions à tout moment, et récupérer sa mise. Et de même pour l’acheteur suivant. Bien-sûr le prix fluctue, en hausse ou en baisse, mais la bourse garantit qu’une transaction sera toujours possible. Il y aura toujours un acheteur ou un vendeur de cette action. C’est une affaire de prix.

La philosophie des obligations est un peu différente. Au départ, une obligation, comme une action, est un titre émis par une entreprise (ou un État) et vendu à un investisseur. Ce titre comporte le nom de l’émetteur, le montant, la durée et le taux d’intérêt. La différence majeure par rapport à l’action est l’émetteur de l’obligation doit la rembourser à une date précise, celle qui est inscrite sur le titre.

Au passage, il faut savoir qu’autrefois, les actions et les obligations étaient imprimées sur un support papier. De nos jours, tout est bien-sûr digitalisé.

Mais revenons à la philosophie, à la raison d’être des obligations. Pourquoi a-t-on inventé les obligations ? C’est aussi malin ou presque que les actions. Vous allez voir.

Une obligation, c’est une manière de prêter de l’argent incroyablement souple pour le prêteur. On peut faire le parallèle avec l’investisseur qui achète une action. Dans les deux cas, celui qui prête ou celui qui investit peut changer d’avis dans la minute et récupérer son argent.

Prêter de l’argent par l’achat d’une obligation beaucoup plus souple qu’un crédit. Un crédit fait plusieurs pages, il doit être contrôlé par des juristes, et il est nominatif.

Tu veux dire qu’une obligation d’une demi-page avec vingt mots est juridiquement aussi sûre qu’un contrat de crédit de cinquante pages !?

Ah, je reconnais bien le réflexe du juriste. La réponse est oui. Si tu regardes la jurisprudence, il n’y a pas beaucoup de cas d’invalidation d’une obligation. Tandis que les crédits cross border, par exemple, sont souvent des casse-tête en cas de litige car ils touchent à deux juridiction, celle du prêteur et celle de l’emprunteur.

Mais je voudrais vous expliquer la raison d’être principale des obligations qui est leur capacité de circulation. Le changement de prêteur est très facile avec une obligation.

Mais pourquoi faut-il changer de prêteur ?

Je vais vouis donner un exemple. Imaginez quelqu’un qui a un jour une grosse rentrée d’argent, l’héritage d’une tante éloignée, ou un gain au loto. Ce quelqu’un n’a pas le besoin immédiat de cet argent et ça tombe bien parce qu’au même moment un ami lui demande de lui prêter la même somme.

Les deux amis signent donc un contrat de crédit stipulant par exemple que l’emprunteur doit rembourser au prêteur l’intégralité du prêt dans cinq ans. Et chaque année, il paiera aussi des intérêts.

Tout se passe bien les deux premières années, l’emprunteur s’acquitte ponctuellement des intérêts convenus. Mais la troisième année, patatras, le prêteur a bousillé sa voiture et a donc besoin d’en acheter une autre.

Impossible pour lui, moralement, de demander à son ami le remboursement anticipé du prêt. D’ailleurs il n’en aurait pas les moyens. Le prêteur est donc coincé et obligé d’aller à la banque demander un crédit.

Le problème du crédit, crédit personnel ou crédit bancaire, est qu’il est nominatif. Dans un contrat de crédit, l’emprunteur et le prêteur sont nommés.

La solution du problème initial aurait été très simple si au lieu de faire un crédit, l’emprunteur avez remis un titre au prêteur. Une sorte de reconnaissance de dette signée par lui, mais ne faisant pas mention du nom du prêteur.

Sans rien dire à son ami, le prêteur aurait cherché discrètement un autre prêteur.

Papa, explique-nous les marchés. Pourquoi ont-ils tant d’importance. Et concrètement, un marché qu’est-ce que c’est ? Il y a effectivement des acheteurs et des vendeurs qui discutent ? Et ces cours bougent tellement, sans cesse, ça a quand même un côté mystérieux !

Ah mes enfants, voilà une question qui tombe bien ! Demain, c’est jour de marché sur la place. On ira tous ensemble, ta sœur, toi et moi. Vous verrez par vous-même ce qu’est un marché.

Mais, Papa, ce n’est pas la question ! Je ne parle pas de ce marché-là. On voudrait que tu nous expliques les vrais marchés, ceux dont on parle partout. Les marchés de la finance, quoi, tu vois bien !

-Oui je vois bien. Mais si vous voulez comprendre, il faut commencer par le commencement…. Faites-moi confiance !

Voilà nous y sommes. En fait nous ne sommes pas venus pour acheter, mais pour observer. J’ai insisté pour être là avant neuf heures. Et si je vous ai demandé à chacun de mettre dans vos poches un petit carnet et un stylo, c’est pour noter les prix des marchandises, une première fois, au début du marché, c’est-à-dire maintenant et une deuxième fois, vers midi-une heure, au moment de la fermeture.

Tu veux qu’on note tous les prix ? Mais c’est impossible !

Non bien-sûr, pas tous. Seulement trois ou quatre. Voilà comment on va procéder. Vous irez chacun d’un côté du marché et vous noterez le prix du kilo de saumon, du kilo de roquefort et du kilo de tomates. Vous prendrez les premiers marchands que vous rencontrerez en vous dirigeant vers le centre. Dès que vous aurez fini, vous me retrouverez au petit bistrot près de la station de métro.

Mais papa, qu’est-ce qu’on fait s’il y a plusieurs sortes de saumon, de roquefort ou de tomates ?

-C’est bien d’y penser. Vous choisissez l’une sorte, n’importe laquelle, et vous l’écrivez sur votre calepin. En fait dès que vous aurez fini, on quittera le marché…. Et on reviendra vers midi. Là, vous noterez une deuxième fois les prix. En choisissant les mêmes marchands et les mêmes produits.

-Mais papa, pour quoi faire ça deux fois ? Il n’y a pas de raison que les prix changent !

-Eh bien si, justement, vous verrez que les prix changent, dans l’espace et dans le temps. Mais j’en ai trop dit. Rendez-vous au café dans un quart d’heure !...

Voilà papa, Il est neuf heures et demie, nous avons chacun nos trois prix. Que fait-on maintenant ?

Nous n’allons évidemment pas attendre ici la fin du marché. Mais avant de retourner à la maison, nous allons comparer les prix que vous avez relevés. Voilà je vais les écrire sur une feuille. Saumon coté métro, saumon côté Tour Eiffel. Pareil pour le fromage et les tomates. Qu’est-ce qu’on voit ?

Tiens, c’est curieux, les trois prix sont plus élevés côté métro qu’à l’autre extrémité, e du coté Tour Eiffel. C’est un hasard incroyable.

Non, ce n’est pas un hasard. Les clients qui sont venus en métro sont plutôt pressés, ils font leurs achats auprès de premiers marchands qu’ils rencontrent. Les autres clients viennent ici pour acheter des produits frais bien-sûr mais aussi, pour le plaisir. Ils déambulent et constatent que les prix les plus élevés sont du côté du métro. Les moins élevés sont de l’autre côté.

Tout le monde dit qu’il faut réguler les marchés. On le dit depuis des années et pourtant rien ne se passe. Quel est le problème ?

Ah la régulation des marchés ! C’est un des sujets favoris des médias et du monde politique. Ce qu’ils nous disent est simple : les marchés ne sont pas régulés, sous-entendu ils sont manipulés par des organismes de pouvoirs agissant contre les intérêts du peuple et des Etats.

J’exagère à peine. La confusion règne. De bonne ou de mauvaise foi, une partie du monde politique utilise ce discours pour définir un ennemi commun. Pointer le doigt sur l’ennemi commun est un facteur d’union. C’est aussi trouver un alibi facile aux problèmes qui ne sont pas résolus. Il y a en France et probablement en Europe une bonne moitié de la population qui pense sincèrement que les marchés doivent être régulés. Sans comprendre exactement de quoi il s’agit. C’est même écrit noir sur blanc dans les manuels de terminale SES !

Rappelez-vous ce que je vous ai dit sur la détestation des banques. Banques et marchés, c’est la même famille, et cette image négative a des racines anciennes !

Je vous ai parlé du contrôle du monde de la bourse, en France et ailleurs. La bourse est un marché mondial fortement régulé. Cette information est publique. Et pourtant on continue sur le thème de la non-régulation des marchés !

La raison principale de cet acharnement et la contradiction s’explique par un fait bien réel, la persistance des crises financières. Pensez à la fameuse crise des subprimes dont il est encore question aujourd’hui. Mais bon, chaque sujet en son temps.

Chapitre 8 – WALL STREET, LES FONDS, LA TITRISATION, ÇA PARAIT TELLEMENT COMPLIQUÉ !

Dis Papa, quand on parle de Wall Street, ça veut dire quoi au juste ?

Wall Street, c’est une rue au Sud de New York. La rue du Mur ! Evidemment, traduit en français ça n’impressionne personne, mais dit en anglais, c’est autre chose.

Pourquoi ? Parce que c’est le symbole de l’Amérique, de la finance puissante qui tire les ficelles du monde. Une puissance mystérieuse et inquiétante pour beaucoup de gens. Alors qu’en fait, quand on regarde sous le capot, ça n’est pas trop dur à comprendre ….

Papa tu dis ça pour toi, parce que tu baignes dedans …

Baigner, baigner, vous avez de ces expressions !… mais vous allez voir ! Je voudrais vraiment vous montrer que c’est plus simple qu’on croit. Mais j’y pense, à propos d’experts, vous n’en êtes pas loin. Depuis le temps que je vous explique les choses, vous n’êtes plus des débutants ! Je suis sûr que vous commencez à corriger vos copains lorsqu’ils ont des idées toutes faites sur la finance.

Euh, tu sais papa, on ne parle pas tellement de ça entre nous !

Ok, ok, je m’en doute, mais ça peut arriver. Mais revenons à nos moutons, ou plutôt aux loups de Wall Street. Donc ce nom est devenu célèbre car ce quartier de New York contient la Bourse, qu’on appelle le NYSE et des banques d’un type particulier appelées banques d’affaires.

NYSE, ça veut dire quoi ?

NYSE veut dire « bourse de New York ». NY c’est New York et SE veut dire Stock Exchange, qui signifie « bourse ». NYSE est l’acronyme de New York Stock Exchange.

Acronyme … ?

Bon un acronyme, c’est le mot formé en prenant les premières lettres d’une expression. Les Américains en rafollent. C’est vrai que c’est utile, mais parfois, ce n’est pas évident.

Je vais vous expliquer tout ça, et vous serez étonné. D’abord je vais vous montrer une astuce très simple inventée par les banques de Wall Street pour transformer le plomb en or.

Le quoi en or ?

Le plomb. Bon, c’est une manière de parler. Cette astuce consiste à transformer un grand risque en petit risque.

Regardez ce dessin, que j’appelle les cascades.

Le volume de la cruche en haut correspond exactement au volume total des trois bols. Mais problème, on ne sait pas si la cruche est remplie suffisamment.

Quoiqu’il en soit, on devine que le premier bol après la cruche, a toutes les chances d’être rempli avant les autres. Et que le troisième bol risque de ne pas être rempli du tout. Les bols deux et trois doivent l’un et l’autre attendre que le précédent soit rempli avant d’espérer l’être eux-mêmes.

Voilà, on a créé un mécanisme de transformation du risque. Mieux que ça, on a réussi à faire un risque presque nul à partir d’un risque moyen. Vous voyez le génie de l’affaire ?

Le risque presque nul, c’est celui du bol numéro 1. Le risque moyen, c’est celui de la cruche. Par contre, le risque maxi c’est le troisième bol.

Mais Papa, qu’est-ce que tu appelles le risque ?

Le risque, c’est l’incertitude. Je comprends ta question parce que le sens du mot risque peut paraitre flou. Risque, ça veut dire le degré de risque, mais aussi la nature du risque.

Cela ne vous éclaire pas, je devine, alors prenons une image concrète.

Imaginons que la cruche soit d’abord posée sur le toit, et donc, ne soit remplie que par la pluie. Sur une période donnée, l’incertitude, c’est qu’il ne pleuve pas ou pas assez pour la remplir. Incertitude et risque, deux manières de décrire des phénomènes imprévisibles.

Ce que montre ce schéma, c’est qu’il y a des degrés de risque. Eh bien vous voyez que quelle que soit la probabilité de pluie, le risque que le premier bol reste sec est faible, tandis que ce risque est de plus en plus fort pour les bols suivants.

Got it ?

|

|

Oui, Daddy, on comprend, mais quel est le rapport avec Wall Street ?

Ô enfants impatients ! Ce que je suis en train de vous expliquer, c’est le mécanisme des tranches, un mécanisme qui permet de fractionner les risques.

Supposons que la banque propose à ses clients d’investir leur argent dans un paquet de crédits à des PME. Des crédits relativement risqués, mais avec des taux d’intérêt élevés. Le remboursement de ces crédits, en capital et intérêts, est échelonné dans le temps.

Attends, investir dans un paquet de crédit, ça veut dire quoi ?

C’est une idée simple, tu vas voir. Normalement, le prêteur, c’est la banque. Mais la banque en question peut proposer à certains clients d’investir leur argent dans une partie de ses crédits. Ces clients deviennent les prêteurs.

Bien sûr, la banque s’occupe de tout et les emprunteurs ne se rendent compte de rien. La banque continue d’administrer les choses, elle perçoit les remboursements et les reverse tels quels aux investisseurs. Cela veut dire que le risque, je veux dire le risque de non-paiement des crédits a été passé aux investisseurs. Le risque, mais aussi la rentabilité, grâce aux intérêts sur les crédits. Ces investisseurs sont prêts à prendre le risque que des crédits ne soient pas remboursés, mais en compensation, ils touchent des intérêts non négligeables.

Le remboursement régulier des crédits, c’est le flux d’origine, analogue à l’eau qui s’écoule de la cruche. Ce flux est ensuite réparti entre les trois niveaux.

Dans le jargon des banques d’investissement, le premier niveau s’appelle la tranche senior. Viennent ensuite les tranches mezzanine et equity.

Papa, ne va pas trop vite !

Vous avez raison. C’est important, c’est le cœur du métier des banques d’investissement et des fonds.

Pensez au parallèle avec l’eau de pluie. En termes de risque, vous devez comprendre que la première tranche est plus sûre que le flux d’origine.

Je m’explique. Le flux d’origine, je vous le rappelle, c’est l’ensemble des remboursements effectués par des PME. Le degré de risque attaché au flux global des remboursements correspond à la moyenne des risques de chaque PME.

Les PME sont plus ou moins bien gérées, et aussi, certaines sont dans des secteurs plus risqués que d’autres. Il y a peut-être quelques anciennes start-ups parmi elles.

Pour reprendre le jargon, on dira par exemple que le risque moyen de l’ensemble est mesuré par la notation AA. La tranche senior, moins risquée que la moyenne puisque « servie » en premier aura dans ce cas la notation AAA, le fameux triple A !

C’est de là que vient l‘image du plomb changé en or !

L’intérêt versé à la tranche la plus risquée est bien-sûr supérieur à celui dont bénéficient les autres tranches.

Au moment de la crise des subprimes , ce type de mécanisme a donné lieu à toutes sortes de soupçons à l’égard des agences de notations, accusées d’avoir monnayé les « bonnes notations »…

Papa, les fameuses agences de notation, c’est ça ?

Oui ! J’aurai l’occasion de vous en parler plus en détail à propos des subprimes.

Retenez que l’immense succès des fonds d’investissement construits sur ce modèle peut s’expliquer de deux manières : l’abondance de l’épargne disponible – on parle de plus de 70 000 milliards de dollars – et le sur-mesure offert aux investisseurs grâce au mécanisme des tranches.

Les banques de Wall Street proposent toute une gamme de produits d’investissement qui diffèrent dans le mix « risque-rendement ». Les investisseurs en question sont des États, des particuliers, des entreprises…

Et la titrisation, qu’est-ce que c’est ?

Très simple. C’est tout simplement la technique qui permet à des investisseurs de placer leur argent dans des paquets de crédits. Pour la banque, titriser des crédits, veut dire les transformer en obligations.

Acheter un crédit c’est compliqué, mais acheter des obligations adossées à des crédits, c’est plus simple. Dans titrisation, il y a titre.

Une obligation, c’est un titre. Voilà !

Mais pourquoi est-ce tellement important de transformer des crédits en titre ?

Excellente question, oui, la finalité de tout ça. Je vous ai dit qu’il s’agissait de donner de nouvelles opportunités de placement aux investisseurs. Mais pas que.

Je vais bien sûr vous dire de quoi il s’agit, mais auparavant, je vais vous expliquer comment la titrisation se passe, en vrai, concrètement. Parfois, il faut entrer dans un peu de détails avant la vue d’ensemble.

Bon, on t’écoute

Alors voilà comment ça se passe. Entre la banque et l’investisseur, il y a en fait deux étapes, deux institutions importantes, la SIV et le fonds.

La SIV, c’est une structure juridique simple qui achète les crédits à la banque et pour payer, elle émet des titres.

Derrière la SIV, il y a une deuxième entité qu’on appelle un fond d’investissement. Par commodité, on parle de fonds. Vous en avez certainement entendu parler. Les hedge funds, par exemple, ces choses mystérieuses sovent citées dans les médias.

Donc je récapitule : la banque vend des crédits à une SIV. Cette SIV émet des titres. Ces titres sont achetés par des fonds. Les fonds émettent ensuite des obligations qui seront à l’heure tour achetées par les investisseurs.

BANQUE --à--crédits --à-- SIV --à--titres --à-- FOND --à--obligations à investisseurs

Mais Papa, c’est compliqué, pourquoi ces étapes intermédiaires ?

En fait à l’origine il n’y avait pas de fonds et seulement des SIV. Les investisseurs, banques, sociétés d’assurance, achetaient directement les titres émis. Ils pouvaient les revendre entre eux sur ce qu’on appelle le marché secondaire mais les investisseurs privés n’y avaient pas accès. C’est la raison pour laquelle on parlait de titres et non pas d’obligations, alors que ces deux notions sont très proches.

Au passage, titre en anglais se dit security. Un faux ami, donc. Et puisque nous sommes dans le jargon, vous avez peut-être entendu parler d’ABS ou de MBS…

Hum, pas trop tu sais …

Bon alors voici l’explication. ABS veut dire Asset Based Security. Traduction : titre basé sur un actif. Actif est un mot générique qui désigne le sous-jacent du titre, ce qui lui donne sa valeur.

Par exemple un crédit immobilier. En anglais, crédit immobilier, ça se dit mortgage.

Un mot curieux qui vient du français d’ailleurs et veut dire hypothéque. Un crédit immobilier, en anglais, c’est un mortgage. Donc, MBS signifie Mortgage Based Security titre basé sur des crédits immobiliers.

Voilà vous savez tout.

Oui, enfin, on voit à peu près, mais dis-nous pourquoi on a rajouté un fond ?

Je voudrais prendre de l’altitude et vous montrer les choses d’en haut.

Pour la banque, la titrisation est un outil de souplesse dans sa politique commerciale. A un moment donné, elle peut choisir de changer sa politique de prêts et privilégier un segment d’entreprises plutôt qu’un autre. Pour cela elle va titriser certains crédits existants c’est-à-dire les sortir de son bilan, les vendre en fait et avec le cash obtenu, elle pourra commencer une nouvelle activité de prêts.

Pour être précis, les crédits titrisés sont encore dans son bilan comptable, mais ils sont plus un risque pour elle. D’où l’expression imagée « sortir du bilan ».

Chapitre 9 – DIS PAPA ? LE SHADOW BANKING, CE SONT DES BANQUES CACHÉES ?

Chapitre 10 – LES SUBPRIMES ONT RUINÉ DES MALHEUREUX, NON ?

Papa, tu nous dis que les banques ceci et les marchés cela, que c’est important pour faire marcher l’économie, mais tout de même, il y a eu les subprimes. Et il y a eu des films qui nous ont montré la catastrophe. Des malheureux ont été ruinés !

Ah les subprimes ! Que de choses vraies et fausses, surtout fausses d’ailleurs, ont été dites à ce sujet.

Mais bon, ce qui est incontestable et incontesté, c’est la conséquence de cette crise, c’est le blocage des banques et donc de l’économie. Quand les banques sont bloquées, l’économie s’arrête. La crise des subprimes a d’abord été perçue come ça.

Je vais d’ailleurs commencer par là. Je vais vous expliquer pourquoi les banques sont littéralement tombées en panne, comme si on avait fermé d’un coup l’immense compteur électrique qui leur permet de fonctionner.

En fait, cette explication est simple, et tient en un mot, la confiance, plus exactement la perte de confiance. D’un seul coup les banques ont perdu toute confiance mutuelle, elles ont cessé de se prêter entre elles. Le marché interbancaire ne fonctionnait plus.

Ah oui, tu nous as déjà parlé du marché interbancaire.

Bravo, tu te rappelles ce que c’est ?

Oui, euh, la banque prête tout l’argent que je dépose sur mon compte, et quand je veux faire un retrait, elle est obligée de l’emprunter à une autre banque.

Magnifique ! Bravo !

Alors dans le cas des subprimes, un beau matin, les banques qui avaient besoin d’emprunter se sont vu opposer le refus de celles qui avaient des excédents. Les banques en excédent refusaient de prêter car elles n’avaient plus confiance. La perte de confiance était générale.

Pourquoi cette perte de confiance ? Parce qu’il était devenu impossible de savoir quelle banque était contaminée ou pas par la crise des subprimes. Les banques de la planète avaient pratiquement toutes achetées des obligations subprimes, pour les garder ou pour les revendre à leurs clients. Mais impossible de savoir en quelles quantités, et impossible de savoir exactement lesquelles étaient pourries, c’est-à-dire jamais remboursées.

C’est à ce moment que les gouvernements et surtout les banques centrales sont intervenus pour éviter le chaos. C’est à ce moment en fait que le monde entier a appris l’existence de la crise.

Oui Papa, mais ça c’est le problème de banques. Et il y a tous les gens qui ont perdu leurs maisons !

Patience, patience. On ne peut pas expliquer une cathédrale en deux secondes. Et les subprimes sont une construction compliquée. Pas difficile à comprendre, mais compliquée.

Ce que je voulais vous expliquer en premier c’était ce coup de tonnerre qui a frappé d’un seul coup l’ensemble du monde développé et dont vous connaissez maintenant la raison technique, la perte de confiance des banques entre elles. Une perte de confiance qui résultait d’un doute généralisé sur les obligations subprimes. On savait que beaucoup d’entre elles ne valaient plus rien, mais on ne savait pas lesquelles étaient concernées et quelle banque en avait, et pour quel montant. Ce qu’on appelle l’intraçabilité.

J’en viens à présent à l’autre extrémité de la chaîne. Je vais vous expliquer l’origine de ces fameuses obligations subprimes.

En bref, les banques américaines s’étaient mises à prêter en masse à ce qu’on appelle les clients subprimes. Un client subprime est un client qui présente des risques élevés d’insolvabilité. Donc la banque qui fait ce genre de crédit court le risque de n’être pas remboursée et donc de perdre de l’argent.

N’oubliez-pas que l’argent prêté par la banque, c’est le nôtre ! Si donc une banque fait trop de pertes, c’est notre propre argent qui risque de partir en fumée.

Mais papa, je croyais que les banques, c’était sûr.

Oui c’est sûr mais pas à 100%. Il y a de temps en temps des banques qui disparaissent. C’est rare, mais ça existe. En Europe, il existe une assurance qui couvre ce genre de risque. Mais cette assurance est limitée à 100 000 euros pour l’ensemble des comptes de chaque client.

Donc en Amérique, les banques se sont peu à peu lancées dans les crédits risqués, appelés subprimes, parce qu’ils étaient plus risqués que les crédits prime. Les clients prime sont les bons clients. Les clients sous le prime sont de moins bons clients… sauf que le taux d’intérêt qui leur est demandé est plus élevé que le taux des bons clients. Ca rapporte plus, mais c’est plus risqué.

Mais ce n’est pas la vraie raison qui a poussé les banques à faire des milliards de crédits subprimes. Des crédits immobiliers, je précise.

D’abord le marché immobilier était en pleine effervescence. Donc à la limite, quand un client ne pouvait plus rembourser, la banque vendait sa maison, comme les prix ne cessaient de monter, les emprunteurs dont la maison était vendue gagnaient de l’argent, du moins tant que les prix montaient.

Ce qui est curieux en fait, c’est l’origine de ces crédits subprimes. Le point de départ, c’était la volonté des gouvernements américains d’aider les populations dites défavorisées à se loger dans les villes.

C’est étonnant, mais l’Amérique qu’on connait, pure et dure sur le plan économique, cette Amérique avait et a encore une politique sociale en matière de logement.

Dès 1977, la loi a incité les banques à faire ce genre de crédits. Mais ce n’est pas tout. Les banques qui accordaient des crédits subprimes pouvaient les revendre aussitôt, à une entité étatique appelée Fanny Mae. Elles récupéraient le montant du prêt plus une marge non négligeable.

Et comment se faisait cette vente ? Devinez, avec la titr…

La titrisation !!!

Gagné ! Les titres créés par Fanny Mae étaient achetés par d’autres banques ou des compagnies d’assurance. Pourquoi acheter ces titres, les fameux MBS ? Parce que leur rendement n’était pas mauvais et surtout, au pire, ils pouvaient faire jouer la garantie du gouvernement américain.

Voilà ! De 1977 à 2007, ce système a marché sans problème. Pendant trente ans donc !

Oui, pendant trente ans, des centaines de milliers d’Américains pauvres ont pu devenir propriétaires de leur logement. Ce n’est quand même pas rien ! Même si à la fin quelque milliers d’entre eux se sont retrouvés sans maison ni argent. Et une grande partie d’entre eux n’avaient en fait rien perdu puisqu’à aucun moment, ils n’avaient versé quoi que ce soit.

Il faut savoir que dans ce genre de crédit, l’emprunteur ne payait rien les premières années. Et en plus les mensualités étaient progressives. Oui, certaines ont perdu argent et logement, mais il ne s’agissait que de montants sans proportions avec le prix des maisons.

Mais quand quelque chose marche, ça n’intéresse pas les médias, c’est bien connu.

Comme je vous ai dit tout -à-l’heure, il y en a même qui ont habilement revendu leur maison, avec bénéfice, pour en racheter une autre plus grande et ainsi de suite. Mais quand la machine s’est cassée, il était trop tard et les ménages qui s’étaient endettés les derniers n’ont pas pu profiter du système.

Et puis en 2007, patatras, tout s’écroule. Pourquoi ? Eh bien le système s’est d’abord emballé et le gouvernement américain, par manque de clairvoyance, est intervenu trop tard.

Le système s’est emballé pour deux raisons principales qui se sont combinées. La hausse continue des prix de l’immobilier et la ruée des banques sur ce marché.

Les banques qui faisaient des crédits gagnaient de l’argent sans grands risques. Mais celles qui achetaient les obligations gagnaient aussi beaucoup d’argent en les revendant aux investisseurs. Les banques de Wall Street ont imaginé des systèmes pour les rendre attractives à leurs clients. Il y en a eu pour des milliers de milliards. Vous imaginez !

Oui mais tu disais que c’était aussi la faute du gouvernement américain. Tu penses qu’il aurait pu arrêter ça ?

Oui, pour une raison simple, c’est lui qui a lancé la machine au départ, qui l’a fait tourner de plus en plus vite, et c’est lui qui a mis le feu à la fin et déclenché la crise.

Outch, papa, ça fait beaucoup quand même !

Oui ça fait un peu roman-catastrophe. Mais vous allez voir, c’est vraiment surprenant.

Pendant longtemps, les crédits subprimes ont fonctionné sans problème. Bon an mal an des milliers de ménages défavorisés ont pu devenir propriétaire de leur logement.

En trente ans, de 1977 à 2007 , longtemps, ’envolaient,et là, je suis gentil !du fait de la hausse continue des prix de l’immobilier

Chapitre 11 – La finance c’est vraiment utile à l’économie ?

Chapitre 12 – D’après nos copains, la comptabilité, c’est très ennuyeux

Chapitre 13 – LES TAUX NÉGATIFS, ON N’Y COMPREND RIEN !

Papa, explique-nous les taux d’intérêt négatifs. Comment ça peut exister, et à quoi ça sert !

Oui, c’est normal de ne pas avoir une idée très claire des taux négatifs. On a tous appris qu’un taux d’intérêt est un prix, et un prix ne peut pas être négatif.

En économie, un prix évolue en fonction de l’offre et de la demande. Si la demande est plus forte que l’offre, le prix augmente et à l’inverse, si la demande est faible, le prix baisse. Mais le prix devient rarement zéro.

Un prix nul on peut imaginer que c’est un don. C’est le cas en fin de marché, par exemple, lorsqu’un vendeur préfère donner sa marchandise invendue plutôt que de la remporter. Mais un prix négatif, non, ça ne peut pas exister.

En fait, les taux négatifs ne relèvent pas de la logique des prix, mais tout simplement de la décision des banques centrales.

Ce qui trouble, c’est le vocabulaire. On aurait très bien pu désigner autrement ces taux négatifs. A l’origine, ce sont des pénalités. Des pénalités proportionnelles au temps. Les banques centrales, ou disons la BCE a voulu dissuader les banques de laisser leur argent sur leur compte…

Mais de quoi parles-tu, les comptes des banques ?

Oui vous avez sans doute oublié. Les banques ont toutes un compte à la banque centrale. Imaginez un système pyramidal. Les particuliers et les entreprises ont des comptes auprès des banques, et les banques ont des comptes auprès de la banque centrale.

Je sais que ce n’est pas intuitif. En fait, il faut voir les banques comme des pompes qui font circuler l’argent dans l’économie, mais ne le stockent pas. A part la réserve de billets dans la caisse, mais vous savez que l’essentiel de la circulation monétaire, comme on dit, se fait avec de l’argent électronique.

En fait, les banques ont l’obligation de laisser un montant minimum sur leur compte à la banque centrale. On appelle ça le système des réserves obligatoires, appliqué pratiquement dans le monde entier.

La logique est double, la sécurité d’abord et surtout le contrôle du crédit par les banques centrales. En diminuant le montant des réserves obligatoires, on libère de l’argent qui peut être prêté. A l’inverse, on réduit les prêts à l’économie.

Il y a quelques années, la BCE a décidé de pénaliser les banques qui dépassaient le niveau des réserves obligatoires. La logique était de les encourager à faire du crédit plutôt que de laisser leur argent en compte à la BCE. Quand je dis crédit, je pense au crédit à l’économie, entreprises ou particuliers ou crédit entre elles, sur le marché interbancaire.

Jusqu’à présent, vous suivez ? Vous voyez la logique, vous vous rappelez ce qu’est le fameux marché interbancaire ?

Oui Papa, pas de problème ! Chaque jour, les banques qui ont des excédents les prêtent à celles qui sont à cours d’argent.

Exactement ! Alors je viens à la suite. En fait, les banques n’avaient pas envie de faire plus de crédit, soit parce qu’elles estimaient que les risques étaient trop grands, soit parce qu’elles avaient atteint leurs limites techniques.

Alors plutôt que de payer des pénalités relativement fortes à la BCE, elles ont préféré prêter aux États, avec des pénalités plus faibles. C’est comme ça que les taux des emprunts des États sont devenus progressivement négatifs.

Pour fixer les idées, la BCE demandait 0.6% si les liquidités de la banque restaient à la BCE. En achetant des obligations souveraines, la pénalité n’était que de 0.4%. Bon, une économie de 0.2%, ça parait peu, mais sur des milliards, ça représente des sommes non négligeables.

Et progressivement, les taux négatifs des emprunts d’État se sont généralisés.

En fait si les banques acceptaient de payer des taux négatifs, même réduits, c’est qu’elles trouvaient leur compte en revendant à la BCE les obligations souveraines qu’elles détenaient, sachant que cette revente leur apportait des marges confortables.

Mais j’ai conscience que tout ça devient un peu technique. Retenez que les taux négatifs ont été créés par les banques centrales pour dissuader les banques de laisser dormir leurs liquidités. Celles de ces banques qui avaient beaucoup de liquidités ont préféré les prêter aux Etats à des taux un peu moins négatif.

Il faut surtout voir derrière tout ça que les banques centrales ont trouvé un moyen très malin d’aider les Etats qui ont payé de moins en moins d’intérêts sur leurs propres emprunts et qui maintenant gagnent de l’argent en empruntant !

Voilà pour l’explication des taux négatifs. En fait, ce que je vous ai expliqué est vrai mais ne concerne qu’une partie du dossier. Comme j’y ai fait allusion, les banques centrales ont combiné les taux négatifs avec le rachat des obligations souveraines détenues par les banques. Un mélange explosif que je vous expliquerai une prochaine fois.

Attends, Papa, pas si vite, tu dis que les banques centrales ont aidé les Etats ? Mais c’est légal ça ?

Parfaitement légal, disons dans la lettre de la loi. Dans l’esprit, c’est autre chose. Oui ça vaut la peine que je vous raconte un peu comment ça s’est passé pour la BCE.