Ecole Centrale Lille

Article à paraître dans la Revue Ingénieurs (octobre 2019)

|

Les Ingénieurs et la Finance – 1

Au fil du temps, nous avons des idées précises sur les choses, des opinions définitives que rien ni personne ne peut infléchir, et ce dans de nombreux domaines. Et puis un jour, sous l’effet d’une phrase qui fait mouche ou de circonstances inattendues, nous sommes portés vers ce que nous avons toujours refusé de voir vraiment.

Ou mieux encore, poussés par une curiosité baroque, nous décidons tout à coup d’ouvrir telle ou telle porte verrouillée, d’explorer la réalité derrière l’idée préconçue. Et c’est parfois une découverte lumineuse, une expérience qui fait réfléchir.

Oui cet auteur détesté a écrit des pages incroyables qui m’ont touché. Oui conduire une voiture automatique, c’est tellement simple, moi qui en ai toujours dit du mal sans l’avoir jamais essayée, oui les habitants de ce pays ne méritent pas ce que j’ai toujours pensé d’eux, oui décider en politique est beaucoup plus complexe que ce que j’ai toujours cru, oui comprendre est parfois plus intéressant qu’affirmer … et ainsi de suite. Et la finance, bien sûr.

La force des préjugés

On se doute bien que derrière les distributeurs et les guichets des banques par exemple, il y a des boites noires à connaître mais la pression de l’opinion, des préjugés, la crainte aussi empêchent de franchir le mur de l’inconnu.

Les banques ne prennent pas de risques, refusent de prêter à ceux qui en ont besoin, enrichissent leurs actionnaires mais font appel à l’argent public quand ça va mal. D’ailleurs, tout le monde le dit, la crise de 2008, c’est de leur faute, elles ont placé de mauvais crédits sur les marchés et jeté des malheureux dans la rue. Il y a même des films là-dessus, donc il y a forcément du vrai.

Dans les entreprises, les choses sont à peine différentes, quoique plus subtiles. Passe encore que le discours du Directeur Financier, le CFO, soit incompréhensible. Le cash-flow, le bfr, l’émission d’actions qu’il faut préparer, le pool de banques à soigner, sans qu’on sache vraiment ce que ça signifie. Le CEO et le CFO le savent, eux, et c’est rassurant.

Mais tout de même, ce qu’on dit dans les manuels d’économie et dans les médias, le partage de la valeur ajoutée, les dividendes. Oui ces dividendes qui privent l’entreprise des moyens d’investir ou de mieux lotir les salariés. Et les salaires des dirigeants. Il y a quand même quelque chose qui ne va pas dans cette affaire. L’ingénieur, policé et mesuré par nature et par formation, garde pour lui cette perception, n’en parle pas trop mais n’en pense pas moins.

Que dire aussi de la bourse, que dire de l’euro, que dire du quantitative easing, de la BCE ? Il en est question tous les jours dans les médias, et même dans le débat politique. Mais comment s’y retrouver, ça parait tellement compliqué, et lointain !

Une affaire de pédagogie

La vérité est qu’en fait, tout cela peut se comprendre sans grande difficulté. C’est une question de présentation.

Imaginez un extra-terrestre qui demande ce qu’est une voiture. Si vous lui répondez moteur, taux de compression, cycle de Carnot, méca-flu, il se sauve. Si vous lui proposez de faire un tour et lui montrez la carte des routes, c’est gagné !

L’économie et la finance sont hélas enseignées de cette manière analytique, certes utile quelque part, mais non-motivante parce que non posée sur le réel. Ah, le Plan Comptable, répété années après années dans les Écoles d’Ingénieurs françaises… mais c’est un autre sujet, un sujet pour plus tard.

Et bien commençons par la banque et la bourse. Il y a deux ou trois choses simples à savoir à leur sujet, tellement loin de ce qui est dit habituellement. Le commencement d’un chemin, un éclairage salutaire.

Le miracle de la bourse

La bourse d’abord : il y a l’aspect spectacle, les traders agités et il y a la partie ésotérique, le jargon, les dérivés, les cds. La réalité ignorée, LA chose à savoir, est pourtant lumineuse et quasi-miraculeuse : la bourse apporte aux entreprises des sommes considérables … qu’elles ne sont pas obligées de rembourser.

Pour bien voir ce que ça veut dire, il faut imaginer un crédit bancaire jamais remboursé, ni en capital ni même en intérêts. Oui, l’équivalent des intérêts, ce sont les dividendes, et l’entreprise n’est jamais forcée d’en verser.

Mais alors, pourquoi les investisseurs, les fonds, les sociétés d’assurance, vous, moi, pourquoi acheter des actions que l’entreprise ne remboursera jamais, et avec des dividendes aléatoires ?

Parce que l’investisseur sait qu’il peut revendre à tout moment à un autre investisseur, en espérant bien sûr une plus-value. L’envie de gagner, une envie que chacun porte en soi et que, bizarrerie oblige, on appelle souvent avidité, cupidité,… Philosophiquement pourrait-on dire, les choses vont très loin : la bourse réunit le vice et la vertu. Le vice de la spéculation et de la cupidité nourrit la vertu de l’argent mis gratuitement à disposition de l’entreprise pour investir, recruter, se développer, créer des filiales…

Incidemment, quelqu’un a déjà parlé de la réaction chimique positive du vice et de la vertu, un certain Mandeville, dans la Fable des Abeilles… les abeilles, c’est chacun pour soi, l’égoisme, mais au final, le miel.

Quant au discours sur la non-régulation des marchés, il est singulièrement contredit chaque jour ou presque dans l’actualité. Qui peut ignorer la sévérité des gendarmes de la bourse ? La SEC américaine a le pouvoir d’envoyer les PDGs en prison, ou de condamner les entreprises à de sévères amendes. Les médias ne manquent d’ailleurs jamais d’en faire état.

Pour une entreprise, obtenir de l’argent en bourse, s’appelle une IPO, abréviation de Initial Public Offer. En français, introduction en bourse. En clair, une entreprise crée des actions et les propose à la vente.

Mieux que Netflix

Une qui a marché, la plus grosse IPO connue d’ailleurs, c’est Ali Baba : quinze milliards de dollars à la Bourse de Nerw York. Le plus incroyable est que ça s’est fait en deux temps. L’objectif initial était de dix milliards. Devant l’afflux des acheteurs, une deuxième IPO a eu lieu le lendemain. Et depuis, l’action n’a fait que monter.

D’autres se passent moins bien, ou sont carrément abandonnées. Tout récemment Wework, une start-up newyorkaise créée il y a dix ans a dû diviser par deux le prix initialement prévu. Pour éviter le fiasco, les banques d’affaires ont même demandé au CEO de démissionner. Fin septembre, tout était possible.

C’est le charme des sujets de la finance : il en est question chaque jour ou presque dans les médias. La vie des marchés est comme une série Netflix qui ne finirait jamais, avec autant d’imprévus, de rebondissements, d’inconnues. Avec une différence, d’importance celle-là, les marchés sont dans la vie réelle.

La vérité sur la banque

On ne peut pas parler de la bourse sans parler aussi de la banque. C’est que ces deux institutions ont commun leur finalité, ô combien importante, qui est d’organiser la circulation de l’argent.

Vu d’en haut pourrait-on dire, c’est ainsi que les choses se passent. L’argent de nos dépôts en banque, nos économies, et de manière plus générale l’épargne mondiale est recyclée dans l’économie. Banques et bourse sont en quelque sorte des pompes sophistiquées.

Incidemment il ne viendrait à personne l’idée d’accuser les fournisseurs de pétrole d’être à l’origine des catastrophes aériennes ou des accidents de la route. Les banques et les marchés, si, mais c’est un autre sujet, un sujet qui sera examiné quand il sera question des subprimes.

Ce qui est intéressant, et dont on ne se rend pas compte, c’est qu’en fait, la banque prête aussitôt l’argent que nous déposons sur notre compte. Dans la banque, l’argent ne dort jamais. Les dépôts font les crédits, comme on dit. Pourtant quand nous faisons un retrait ou émettons un chèque, la banque en question paie sans problème.

La clé du mystère est que notre banque va emprunter ce qui lui manque à une autre banque. C’est la face cachée du système, la solidarité bancaire. Une solidarité forcée, parce qu’une banque ne peut jamais prévoir exactement ce que ses clients vont déposer ou ce qu’ils décident de dépenser.

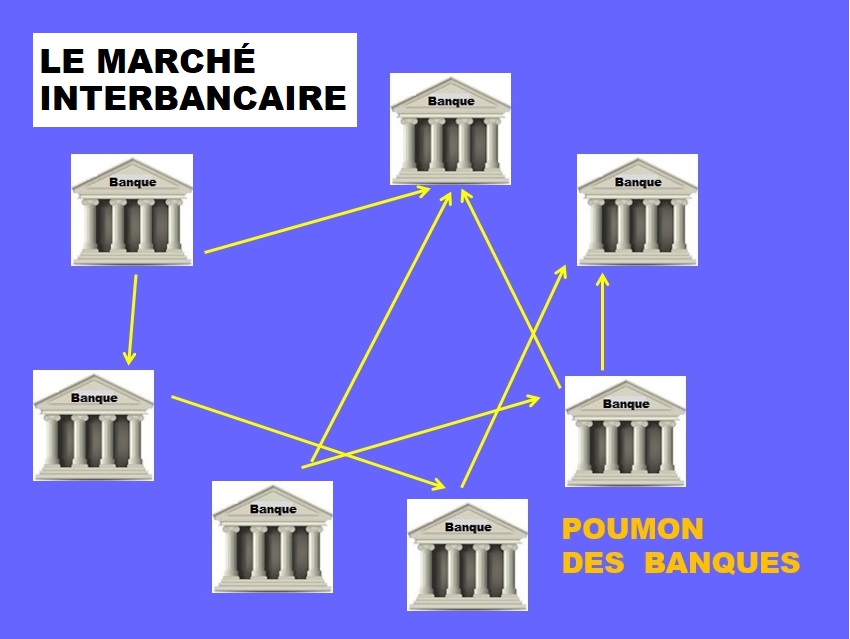

Les banques ont l’air de se faire concurrence, ce qui n’est pas faux d’ailleurs. C’est le côté jardin. Mais côté cour, en coulisse donc, elles s’entraident.

Chaque jour, en fin de journée, elles font leurs comptes et constatent que globalement elles ont un plus ou un moins. L’équilibre se fait très vite entre les banques excédentaires « prêteuses » et les banques en déficit de trésorerie, donc « emprunteuses. Les prêts qu’elles se font entre elles durent rarement plus de 24 heures. Donc le lendemain, tout recommence. Il faut rembourser ce qui a été emprunté et refaire le bilan de la journée. Une banque peut être emprunteuse un jour et prêteuse le lendemain.

Le système porte un nom, c’est le marché interbancaire qu’on appelle aussi marché monétaire. Un système fragile en fait. Si une banque a un problème et ne rembourse pas celles qui lui ont prêté la veille, sa défaillance va se transmettre de proche en proche à des dizaines ou centaines de banques en bonne santé et susceptibles d’être affectées. On parle alors de risque systémique.

C’est comme ça que la crise des subprimes s’est transformée en crise économique. Du jour au lendemain des centaines de banques ont arrêté de faire crédit à leurs clients. Bien qu’en bonne santé, elles étaient menacées de faillite parce que le marché interbancaire était bloqué.Très vite, les États sont intervenus pour leur prêter ce qu’il fallait.

Il faut se rappeler que les médias ont alors parlé des milliards « donnés » aux banques alors que petite nuance, cet argent a été prêté, et remboursé, avec intérêts ! Ainsi va la vie.

Les prochains articles permettront d’aller plus loin dans la compréhension des banques et des marchés, et de saisir leur rôle dans les rapports entre les États-Unis, la Chine et l’Europe. On comprendra quelle logique pousse la BCE à promouvoir un marché européen des capitaux et au passage, on verra pourquoi il n’ya pas de gafas européennes. L’analyse des subprimes viendra à son tour, loin de ce que les médias en ont dit : la vue globale des choses, une incroyable synthèse de la finance contemporaine. Alain Lemasson |

![]()